全球著名科技媒体Techlicious作家娜塔莎·斯托克斯(Natasha Stokes)日前撰文,对智能手机钱包市场的现状以及多款热门应用的优缺点进行了详细介绍。以下为文章全文:

我们已经使用智能手机替代地图、健康追踪器和数码相机,那么为何不用它也取代我们的信用卡呢?事实上,已经有很多美国人选择智能手机进行网上购物,或通过手机使用网上银行。但金融服务公司TSYS2013年进行的一项调查发现,仅有6%的美国人愿意使用智能手机代替信用卡或借记卡。

美国信息技术研究与咨询公司Gartner分析师拉杰什·坎达斯瓦米(Rajesh Kandaswamy)表示,无论是要签单确认、输入密码,还是在免触支付终端前出示卡片,消费者似乎对信用卡都非常满意,他们不认为用智能手机在实体店内付款能够带来多少额外价值。他表示:“消费者需要获得一些诱因才能真正使用移动支付。”

Softcard移动支付应用(之前名为Isis)就提供了这样的刺激,用户每用美国运通Serve卡完成一次移动支付购买,便可获得1美元的奖励,但最多不超过50次。即将发布的苹果移动支付系统Apple Pay也将对移动支付的使用起到促进作用。今年10月份,这款应用将作为iOS 8系统更新的一部分,自动下载到iPhone 6和iPhone 6 Plus中,并将与美国运通、万事达和Visa卡等兼容。

坎达斯瓦米说:“鉴于苹果iTunes中已经存储了数百万用户的金融信息,Apple Play可能会成为提升智能手机钱包普及率的一大催化剂,因为它可以降低数百万人尝试使用移动支付的门槛。”Apple Pay还将获得大型银行的支持,包括美国银行、大通银行和花旗银行。与信用卡交易相比,这些大型银行不太可能针对Apple Pay交易索要太高的交易费,这件鼓励更多商家努力向顾客提供移动支付服务。

为何转用智能手机钱包?

坎达斯瓦米称,手机钱包应用可以提供更好的支付卡片管理方式,从借记卡到信用卡,再到折扣券和会员卡。此外,手机钱包应用也可以更好的控制财务状况,在某种意义上说,你获得了研究和分析购物的独特空间。 使用智能手机买单还可以加快结账速度。你不必把卡片从钱包里拿出来(或直到此时才意识到忘记带卡),只要把智能手机贴近支付终端便可授权交易,同时享受折扣或得到积分。

钱如何流动?

当前的多数智能手机钱包应用都采用“一触即付”功能,需要借助手机的NFC(近场通讯)芯片才能发挥作用。在iPhone系列手机中,目前只有iPhone 6和iPhone 6 Plus具备这项功能。采用Android 4.0或更高版本操作系统的Android手机,都可以兼容NFC技术,但某些应用却需要特别安全的加密SIM卡来存储财务信息。因此你需要向运营商咨询,才能知道自己的Android手机是否支持数字钱包功能。

如果你使用Windows Phone或黑莓设备,可能需要再等等。微软最近发布了Windows Phone钱包用于存储信用卡、会员卡、优惠券和各种票据,但还没有任何一款Windows Phone手机支持这款钱包的“一触即付”功能。虽然Visa去年就已经认可了黑莓的安全支付框架,但尚未看到该公司正式推出手机钱包应用。

但移动支付大战正在升级。零售巨头沃尔玛已经宣布,该公司正在试用自己的移动支付系统,其他一些大型品牌也在进行类似的尝试。可以兼容所有智能手机的Current C,可能要到明年才能正式推出。

热门智能手机钱包应用

现在,Android和iPhone用户都可以将自己的智能手机变身为支付工具,但需要借助下面的某款应用:

1.苹果Apple Pay

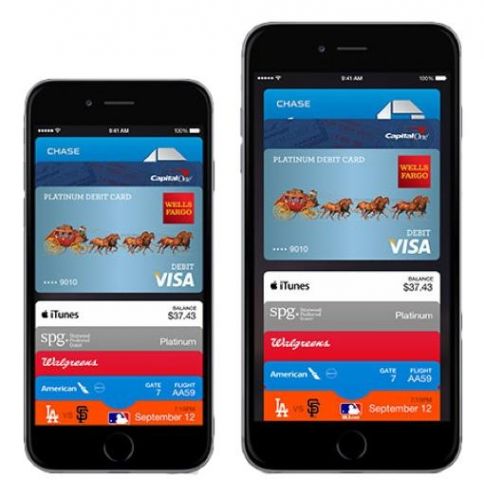

从今年10月份开始,Apple Pay将正式支持iPhone 6和iPhone 6 Plus,明年发布的Apple Watch智能手表也可兼容。Apple Pay可以储存信用卡和借记卡信息,而iTunes用户可以直接与已经存储的信用卡信息自动链接。一旦你激活Apple Pay,便可在购物应用中使用它提供的“一触即付”安全支付功能,并享受Uber和Panera Bread等服务,整个过程都不必填写账单和送货信息。

一触即付:将你的iPhone 6或iPhone 6 Plus前端对准免触支付终端,同时把手指放在TouchID指纹传感器上。等到交易完成时,手机会通过轻微的震动提醒用户。

安全性:用户不必存储或发送信用卡号码,Apple Pay会为你的设备分配一个专用账号,并加密将其存储在iPhone 6和iPhone 6 Plus的专用芯片中。随同账号发给用户的还有一个名为“令牌”的一次性交易ID。移动安全公司Lookout首席安全研究员马克·罗杰斯(Marc Rogers)说:“在交易过程中,消费者的信用卡始终不会暴露,商家也不再需要庞大数据库存储大量的信用卡数据,避免了被黑客入侵和向他们妥协的风险。可是,这项技术的安全性取决于令牌本身是否被严格保护,以及它能否获得安全的存储方式,但这两个问题目前都还没有答案。”

使用理由:Apple Pay速度很快。使用iPhone的指纹扫描仪到接触支付终端完成支付过程的速度,远高于签单确认和输入密码。由于美国大银行和诸多商家都已经选择支持这项服务,Apple Pay将会飞速普及。

使用地点:可以在数十家零售连锁企业的22万家店面内使用,包括麦当劳、赛百味、Bloomingdales和Walgreens。

支持手机:只有iPhone 6和iPhone 6 Plus。

2.谷歌(微博)钱包

谷歌钱包可以存储信用卡、借记卡、优惠券和会员卡信息。你可以将资金转入名为Wallet Balance的储值卡里。如果你使用支持NFC的Android 4.4手机,便可在店内完成支付。“一触即付”功能不支持iPhone,或者Android 2.3或更老版本操作系统的Android手机。可是,使用这些手机的用户仍然可以使用谷歌钱包的其他功能,比如汇款、在网上商店一键结账、追踪关联支付卡的订单等。

一触即付:打开手机上的谷歌钱包应用,然后在接触支付终端前输入密码。

安全性:谷歌会在其服务器上加密和储存用户的财务信息,该应用使用密码保护。如果有人盗窃了你的手机并猜出了密码,谷歌宣称可以利用诈骗保护功能核实“未授权交易”,并对这些交易进行赔偿。

使用理由:谷歌钱包支持很多会员项目和优惠券网站。即使你忘记自己有哪些优惠券或会员卡,当你在一站式网站上购物时,仍然可以使用该应用轻松获得积分和折扣。

使用地点:任何接受免触支付的实体店。

支持手机:Android 2.3或以上版本的智能手机;Android 4.4及以上版本的智能手机可以使用一触即付;iOS 6或以上版本智能手机也可以使用,但不支持一触即付。

3.Softcard

-

170 2020-11-04 13:32:41

-

165 2020-11-04 10:54:32

-

88 2020-10-13 17:23:10

-

108 2020-10-08 22:58:40

-

97 2020-10-07 22:09:58

-

133 2020-09-28 21:53:24