01

哎,又写平安的产品,真是孽缘。

上次写完平安福2019II,本打算这段时间都不想再写了,写他家的产品,往往是吃力不讨好,明明事实胜于雄辩,却被一群脑残粉抨击说我别有用心……嗯,脑洞都很大!

谁知道这才没过几天,我又要写平安了。事情是这样的,平安近期推出了大小福星两款重疾,销量火爆,据说有些地方甚至上演排队抢购秒杀现象。

这两天我的朋友圈基本是这样红红火火的景象,

再加上不少朋友跑来后台问大小福星性价比怎么样,可不可以买?本着“好奇害死猫、不扒到底不是竹子”的精神,趁着周末我去仔细看了这两款产品的介绍和保障,基本搞清来龙去脉了。

和平安福类似,大福星针对的是成人保障,小福星针对少儿保障,两款产品整体设计上非常相似,所以今天我们主要以大福星来剥析对象,来讲讲这两款新上线的产品表现究竟如何。

02

首先看一下大福星的基本保障内容:

同样是1个主险+1个必选附加险+一箩筐的可选附加险,

主险依旧是终身寿险,保障身故(身故保额按惯例比重疾保额多1万块),

附加险为终身重疾险(轻症责任、轻症豁免需额外附加),

再者同样是n+1个可选附加险,包括长期意外险、恶性肿瘤多次赔、心脑血管特疾保障、肝肾特疾保障、暖心保等,

基本可以看作是简化版的平安福,保障责任非常类似,没有平安run和轻症涨保额,也去除了一直被诟病必须附加的长期意外险,

而且,更为重要的是,大福星30万保额年交保费是平安福2019II年交保费的75%,所以官网宣传的降价,是站得住脚的。

当然,产品值不值得买,除了看价格,更重要的部分还是保障本身,我们来逐一盘点一番:

重疾保障

· 120种重疾,赔付1次,100%保额;身故赔付保额

常见的单次赔付重疾身故返还保额的产品形态,没什么可以多说的,比较常规,没什么特别出彩的地方。

轻症保障

· 10种轻症疾病,可以赔付3次,每次20%保额,需要额外附加。

以往平安福缺失的三个高发轻症,冠状动脉介入手术、不典型急性心肌梗塞、轻微脑中风,这里都包含在内,

但仍然缺失其他高发轻症,例如慢性肾功能衰竭、视力严重受损、轻度烧伤等,

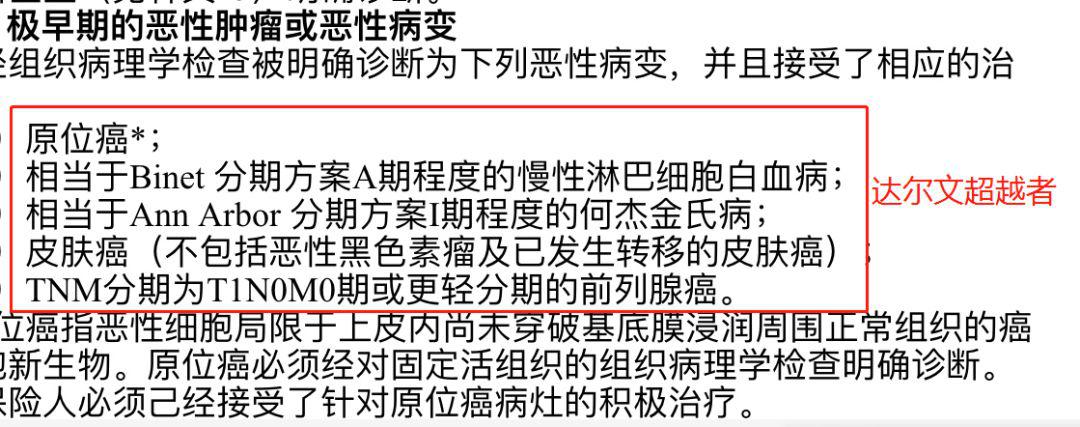

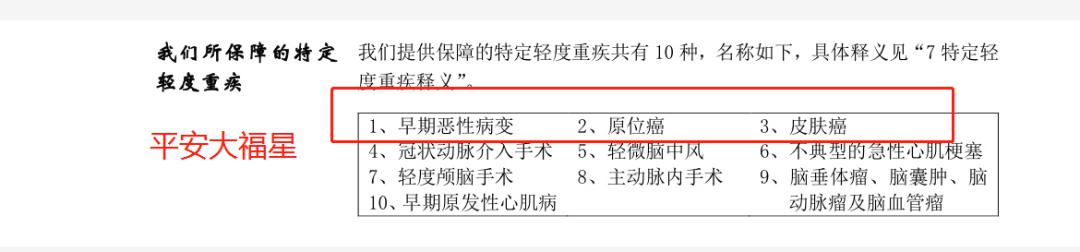

而且把原位癌一分为三(早期恶性病变、原位癌、皮肤癌),别人家的重疾险,都是算在一种轻症中,

(达尔文超越者轻症)

(平安大福星)

原本轻症保障就少得可怜,这样一来,又变相缩小了保障范围。

另外,除了轻症责任需要额外加钱外,轻症豁免同样需要自己选择,单独加钱。

癌症保障

主要包括暖心保和成人肿瘤多次赔付保障。

暖心保,指的是癌症额外赔付,即在被保险人确诊患癌后,大福星会赔付基础保额+附加险保额,有点类似我们平时讲的特定疾病额外赔付,

30岁男性投保30万保额的暖心保,年交保费3570元,比单独投保一份健康保2.0重疾险还要贵400多块钱,不建议附加。

成人肿瘤多次赔付,指间隔期5年,包括癌症的复发、持续、新发、转移,最多可以赔付3次。

癌症多次赔付,是竹子比较看重的一个责任,从保障角度讲,一个单次重疾癌症多次赔付的重疾险保障性要高于一个不分组或者分组的多次赔付重疾险,

但这并不代表只要是可以附加癌症多次赔的重疾险就一定好,以大福星为例,其中的坑点希望大家都能了然于胸,

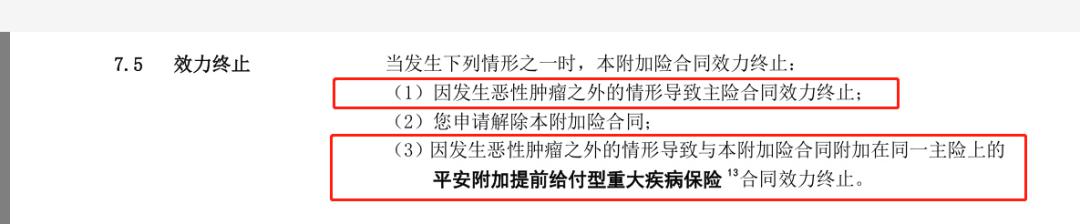

1)对首次重疾有限定

也就是说,如果你第一次确诊的重大疾病不是癌症,比如是心肌梗塞什么的,不好意思,这个癌症多次赔付附加险的合同终止,钱也白交了。

这种要求被保人生病还得按顺序,顺序错了还赔不了的产品,建议大家谨慎再谨慎选择。

2)癌症间隔期5年,太长

目前市场上可附加癌症二次赔重疾险的间隔期多为3年,也有的产品间隔期是5年,毫无疑问,间隔期肯定是越短越好,

根据大量的临床数据,恶性肿瘤经过治疗后,有一部分可能出现转移和复发,其中的一部分人可能因肿瘤进入晚期而去世。转移和复发大多发生在根治术后三年之内,约占80%,少部分发生在根治后五年之内,约占10%,

所以,间隔期5年以上,癌症二次发生的概率就会显著下降,意义大打折扣。

其他附加保障

包括长期意外险、心脑血管保障、肝肾病额外保障等,这里就不多加赘述了。

03

综上来看,大福星更像一个折中的产品,价格上比平安福便宜,但在保障上同样打了点折扣,

如果要买,建议只附加上轻症责任,可以看做是一个简单的含身故责任重疾险,

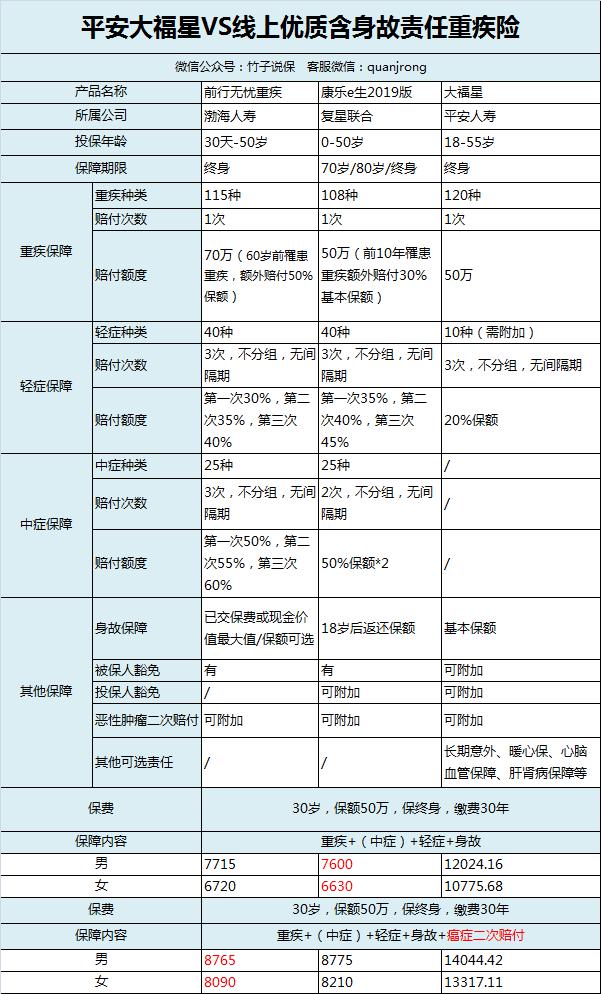

和目前最优秀的两款含身故责任重疾险:渤海前行无忧、康乐e生2019对比如下:

只保障重疾+轻症+身故+(中症)责任下,

大福星在自身保费最低的情况下,仍然比前行无忧和康乐e生2019贵了55%左右,

并且不论是保障责任还是轻症中症赔付保额,都要比大福星全面,

多了中症责任,自带中症、轻症豁免责任:被保人患轻症、中症,后续保费就都不用交了。

附加上癌症多次赔付责任,优势同样明显,

前行无忧和康乐e生2019的癌症附加责任基本一致:

如果第一次确诊为癌症,癌症新发、复发转移及持续治疗的间隔期为3年;

如果第一次确诊为非癌症的其他重疾,癌症新发间隔期是180天,180天后再确诊恶性肿瘤,能再次赔付保额。

既没有对首次重疾有限定,而且两次癌症的间隔期采用目前最短的3年间隔期,对被保人来讲,更为友好。

这样看来,即使大福星只附加轻症责任,贵不贵,值不值得买,一目了然。

04

读到这,估计一大批喷子已经在赶来的路上,见怪不怪,竹子只能说,以上言论均从实事求是的角度出发,不愿意看的,点击左上方“×”,再见不送。

总之,与自己公司的平安福比,大福星确实变得简单明了了,少了很多套路,算是一种对客户的回馈,如果你对平安这家公司的产品确实有特殊的情怀,可以买大福星,

如果想买更高性价比的产品,目前重疾险市场百花齐放,好产品一抓一大把,不论是单独购买还是搭配着组合买,保障和价格都要优于平安福、大福星等平安产品,

对于我来讲,重疾险产品永远是保额至上,是否能理赔关键在合同,只要符合合同约定的理赔条件,保险公司真的不会无缘无故不给赔付,

没我们想的那么好糊弄,也没我们想的那么难搞。

至于为什么平安的产品卖得最好?对不起,真不证明平安就是宇宙第一,只是证明平安更懂投保人,它的营销很成功,至于怎么成功的,这个因素非常多,

但是最直观的,你可以看看平安业务员卖给的是谁,谁向你卖过平安保险,再看一下,如今的ta还在么?这些只是群体无意识里对安全的需求罢了,人们在面对陌生领域产品的时候,骨子里无疑是会更加保守的,所以选择多交钱,其实也是一种正常的心理需求,并不奇怪。

-

157 2020-09-10 15:37:09

-

82 2020-01-09 18:08:40

-

119 2019-10-06 23:43:37

-

114 2019-09-02 12:38:38

-

145 2019-08-31 10:42:58

-

105 2019-08-19 14:55:51