01

互联网保险,我们已经坚持了将近一年半。统计到今天,在我们这咨询过的朋友,竹子拿小本本算了算,竟然已经过万了。这个数字是成绩,也提醒着我们未来要走更远的路,要更加努力。

可能很多朋友知道我们有一个保险社群,里面的小伙伴最开始有略懂保险的,但大部分都是保险小白;而现在,有些显然已经成长为保险老司机,也有在慢慢学习和积累中的,很多时候都会有自己的建议和看法。

说实话,作为一群之主,我这颗老母亲的心激动得涕泗横流,当认真做一件事并且效果慢慢显现的时候,真的很温暖也很踏实。这里,竹子想和大家说一声谢谢,谢谢你们的信任,谢谢你们这一年的不离不弃。

2019年,有问题依然可以随时call 竹子,真的是春节都不带休息的,不信?可以试试~

下面我们还是聊回保险,说一说竹子这一年的感受。

02

就过去一年的保险市场来看,大部分人购买商业保险的渠道依然会更倾向于线下代理人,愿意在互联网上直接买单的仍占少部分,

譬如,一上来就咨询平安福国寿福的人数,要远远多于直接问康惠保性价比如何的,可能是好几倍;

直接判定线上理赔麻烦的,要远远高于咨询线上理赔具体流程的。这种主观意识上的判断很多时候让我也无从入手,所谓解铃还须系铃人,最终还是要靠自己心理说服。

而之所以会出现这种现象,我认为原因可能有如下几方面:

一是商业保险本身筛选的复杂性,目前市面上人寿保险公司就有87家,每年都会推出不同保障侧重点的产品,尤其是今年,健康险更是呈现一个井喷和爆发的形势。这一来和人民群众的需求相接上了,但对于普通购买者而言,选择多了未必是一件好事,意味着我们需要花费更多的时间和精力去挑选适合自己家庭的产品。

这种情况下,大家都想找一个最快捷的方式,这就是代理人存在的意义。

二中国目前的保险市场还非常初级,尤其是通过互联网购买保险,在用户教育的渗透力上还比较弱。加之商业保险每年的消费额并不低,所以用户在产品筛选以外,还会比较理赔时效、购买服务上的差异。线下购买,总归能抓住代理人或者看到分支机构,相对心里会更踏实。

这也是为什么眼下在互联网上买保险的人,大多是互联网原住民。

第三个就是直接和代理人的数量相关。从今年年初保监会官网发布的2017年保险行业运行报告中显示,截至2017年底,我国代理人数量首次超过800万。尤其是四五线城市,更是龙头保险公司开拓客源的重要阵地,其代理人渗透力有多强可想而知。

有句话怎么说来着,在中国,谁要是没个三姑六婆在卖保险,都不好意思自称中国人。上到银行员工,下到家庭主妇,貌似都有一项副业:卖保险。

竹子妈妈的朋友王阿姨通过卖保险第二年在杭州买了一套房,从这个细小的个例也能反映出行业外的人疯狂代理保险的原因,背后有强大的利益驱动。

这并不是一个好的信号。

再者,为什么四五线城市遇到代理人的概率会高于一二线城市呢?也很好理解,信息差。

在一线城市,大家获取信息的渠道很多,像竹子这样的自媒体大量存在,人与人之间的信息差越来越小,获取信息更新的时效性有时候比我还要快,这也让忽悠别人买保险越来越难。

而相比之下,四五线城市外获取信息的渠道受限,熟人之间口口相传仍旧是信息共享的重要方式,这就导致通过人情关系建立起来的销售模式依然顺畅。

但其实他们中的大多数可能并不懂保险,也不会要求你符合健康告知,只会简单粗暴地告诉你:买保险就要买大品牌。

这就像竹子自己是做保险自媒体的,但回到老家亲戚问你做什么工作的,回答保险自媒体人,他们只会觉得你就是个卖保险的,正如他们觉得平安国寿泰康之外的其他保险公司都是小公司一样。

说了这么多,有点扯远了。那识人和识别产品,总归要选择一个。

我的建议是,自己先弄懂产品,然后再对应自己的需求,是否真的需要这些保障。对于代理人推荐的产品,性价比是否真的像他说的那么好,是不是还有其他更好的替代项?条款说明是不是已经解释得非常清楚了,还是说只是一味地强调产品的好而回避不足之处。这些都是用户自己要识别的。

如果只是因为被销售话术影响买了不合适的产品,三五年之后再退保,反而损失会更大,这点要意识到。

03

再来说服务和理赔,在我们惯常的思维中,品牌大=实力强=优质服务,这条逻辑链完整而通畅。

但在保险行业,这条逻辑链却有点失效。至少大品牌和我们不熟悉的品牌,差异并不大。而且某些方面,非知名品牌的优势要更强。

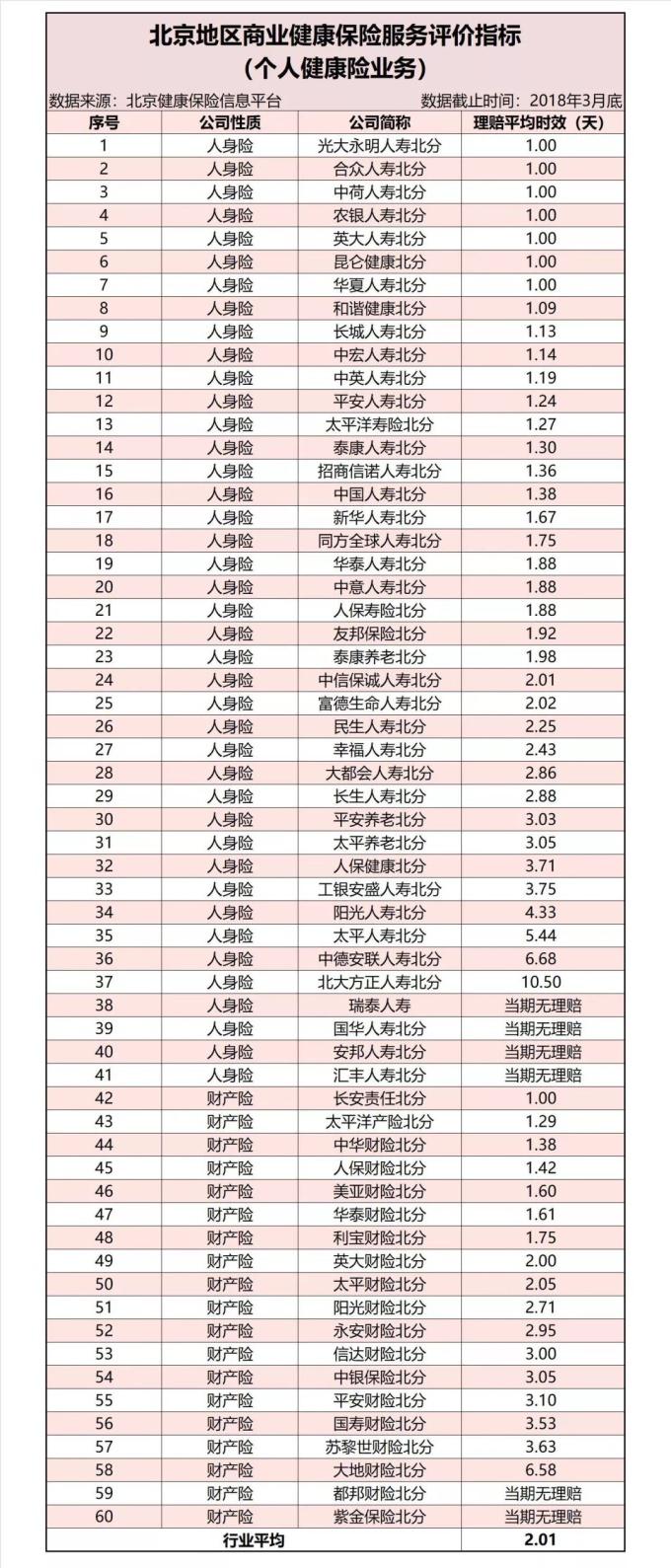

直接来看两组数据:

第一组是北京保监局发布的北京地区个人健康险业务的理赔时效:

第二组来自银保监会《中国保监会关于2017年度保险消费投诉情况的通报》:

可以看到,

从理赔时效来看,大小品牌均匀分布,差异并不明显;

从投诉量上来看,大公司投诉量不一定少,小公司投诉量也未必多,品牌和投诉量的相关性并不大。

而且注意单位是:件/亿元,每一亿元保费平均有两件不到的投诉量,真的非常低。

可见,理赔纠纷真的没有像说的那样常见,你也不可能会是那个被盯上的倒霉鬼。

至于理赔的具体操作,注意两个关键点就可以:

一是买保险的前端:指的是在投保过程中,尽量对产品多做了解,尤其是条款的设定,健康告知部分的疑虑询问,都要弄明白。

譬如线上投保的智能核保、邮件核保、预约咨询等,都是为了后期理赔的顺畅做铺垫。

再是保险的后端:即了解理赔的设定逻辑和执行细节,这样就避免自己在理赔问题上,被其他人误导,比如产生“线下理赔就是比线上理赔要快和好”的结论。

这就像是一个系统工程。它涵盖了对投保人需求的了解、产品的筛选与需求契合、相对合理的理赔标准、相对合理的责任免除,前期的铺垫、各方面的努力缺一不可。

只有前期工作井然有序,最后理赔的便捷才顺理成章。

这里顺便和大家分享下保险法对于保险理赔时效性的规定:

1)保险人在收到请求后,需要在30天内作出核定,这个收到请求的时间就是保险公司收齐客户完整理赔材料的时间,我们去保险公司交材料,保险公司是必须要出具一个材料交接凭证。

2)材料收齐后,如果保险公司没有在30天内给出明确的赔或者不赔的结论,保险公司会丧失因不如实告知的拒付权。就是说,如果保险公司调查出来客户投保前有疾病并且足以拒赔,但是超过30天没有下发拒付通知书,那保险公司就只能认赔。

所以,一个理赔案件在受理完材料后,最长不超过30天,必须要给理赔的结论。

至于大家常说的有代理人理赔会更快,其实没有科学依据。

首先,代理人能提供的服务是辅助你完成材料的准备,然后代替你去递交理赔材料,做一些服务上的优化。至于你找代理人理赔还是找保险公司理赔,理赔流程都是一样的。

其次,保险代理人,是跳槽和离职率最高的行业之一,你现在买了真能保证几十年以后万一出险还能找到他吗?不好说。

04

最后来说服务,什么样的服务才算是服务,可能谁都说不出一个清楚的答案。

对于用户而言,最简单朴素的想法可能就是理赔的时候不折腾,顺利快捷地拿到理赔款,那就是好的服务,

这里说到的不折腾,囊括下面三层意思:

一,和投保人的预期一致,赔不赔、赔多少,都和投保人的认知一致。

二,理赔过程没有故意刁难。

三,速度快。

二三谈不上阻碍,关键还是第一点。这又回到了上面我们说到的理赔的问题,可直接往上翻回顾。

但竹子倒是觉得,与其纠结于所谓的服务,不如将更多目光聚焦在产品本身。

毕竟,产品的竞争力、从业者的素质也是服务的重要部分,你说是不是?

以上内容有点类似于杂文,想到哪说到哪,只是竹子个人的一些思考和感受,希望对你有所启发。

-

145 2019-08-31 10:42:58

-

195 2019-07-27 00:12:25

-

72 2019-07-26 14:33:59

-

121 2019-07-10 17:31:49

-

95 2019-06-07 12:06:33

-

60 2019-04-12 12:25:32