都说支付宝有一种济世情怀,

前不久刚上线的「相互保」一经推出,便得到了社会各界的巨大关注,

赢得了超过千万用户的加入。

今天,竹子打开支付宝看了看,惊奇地发现,相互保正式升级为「相互宝」!

而升级后,相互宝宣称将继续秉持着帮助他人守护自己的互助精神,

继续加强透明、互助、普惠的业务模式。

与升级前的相互保一样,依然是先享保障后参与费用分摊。

那么,升级后的相互宝做了哪些调整?

且让竹子给大家画画重点。

从官宣发布的公告来看,这几点需要大家注意!

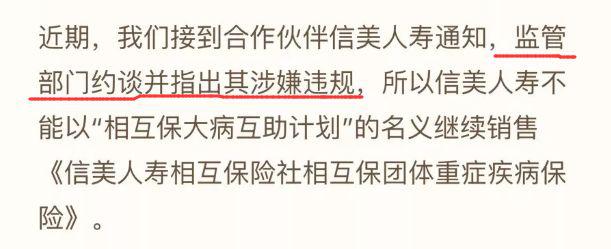

信美人寿退出支付宝相互保

经常关注竹子的朋友应该知道,竹子除了介绍过「相互保」之外,还介绍过「京东互保」,

遗憾的是,京东互保在京东上架了一天后,便默默消失于众人眼前……

还未开始宣传呢……

就已经凉凉了!

下架原因是:涉嫌违规。

这阵风还没过去多久,相互保也难逃此运,被监管部门约谈,同时被指出涉嫌违规。

此前,相互保有信美人寿作为靠山,现如今将不再对接《信美人寿相互保险社相互保团体重症疾病保险》,

而是以一款基于互联网的互助计划的形式出现在大家面前。

其承诺是用户获得的保障不会有任何改变。

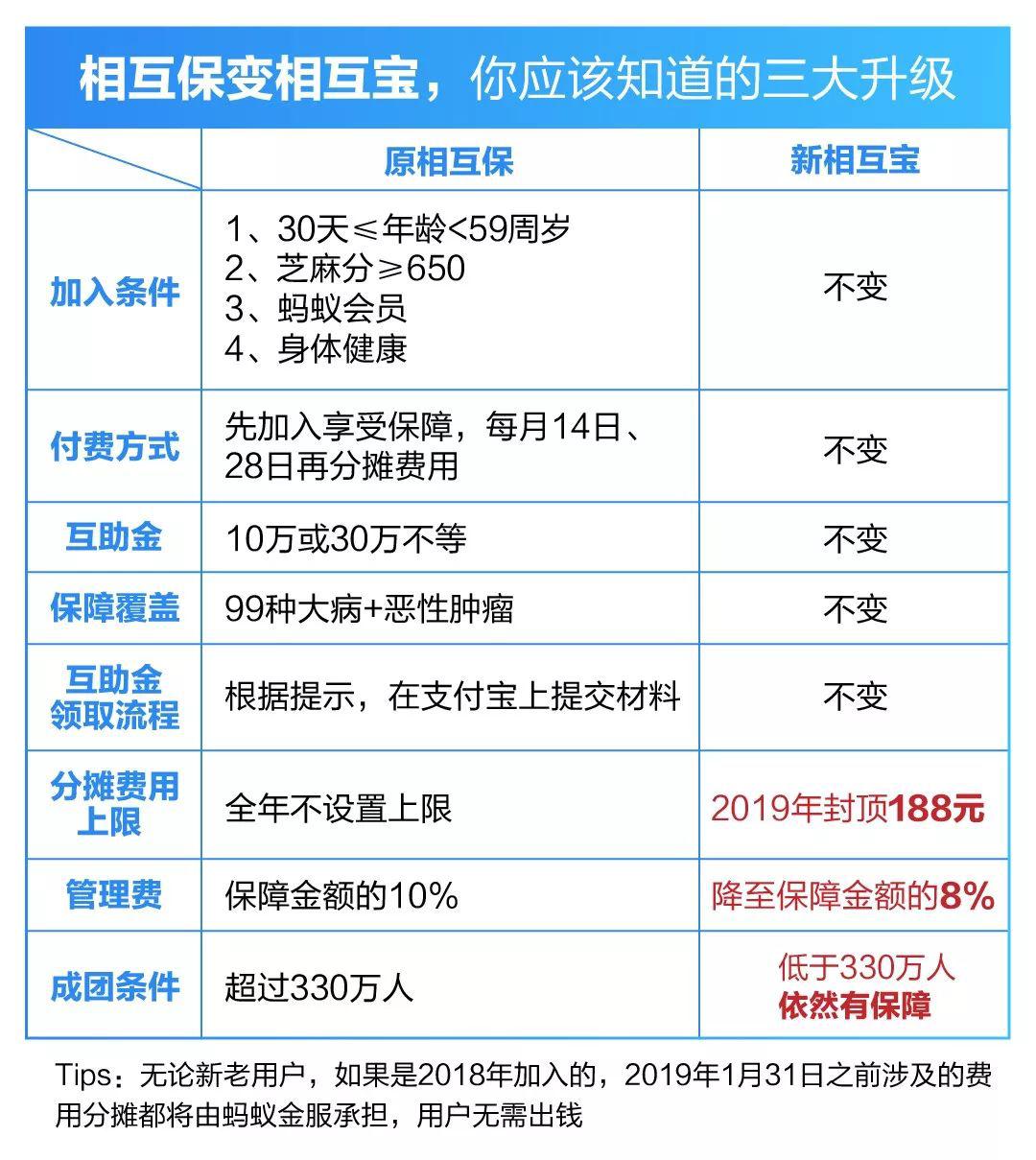

升级前后对比

竹子用一张图给大家清楚地展示一下升级前后的变化。

(图片来源:蚂蚁金服)

1) 加入条件

新相互宝加入条件依旧不变,想要加入,必须满足4个条件:

年龄:30天≤年龄 <59周岁

芝麻信用分数≥650

蚂蚁会员

身体健康(其实可以理解为必须符合健康告知才可投保)

2) 付费方式

在付费方式上,与老版相同,每月14日、28日分摊费用。

举个例子,隔壁老王加入了相互宝,

90天等待期过后,老王被查出罹患肝癌,可以得到30万保障金,

再加上信美人寿会收取8%的管理费,

总共32.4万元,由所有会员共同承担。

假设这个时候已经有500万人加入了这个计划,那么,分摊到每个人身上就是0.06元,不到一毛钱。

支付宝就会在当月的14号或28号,从大家的账户里扣钱。

有一点需要注意,

目前加入的会员都符合健康告知,发病率非常低,

但这批人过了10年,20年,就会进入疾病高发期,

到那时,保费负担难免会越来越重。

3) 互助金

互助金同样是10万或者30万不等,你可以简单理解为出险后赔付的保额。

4)保障覆盖

在保障范围上,99种大病+恶性肿瘤。

看似保障十分全面,加入极其容易,门槛很低,但健康告知还真不宽松。

竹子拿老版与新版对比一下。

新的相互宝以下4点上与老版如出一辙:

向任何保险公司提交过单次赔付金额2万及以上的疾病保险理赔申请,无法投保;

因健康原因被保险公司拒保、延期、加费或除外责任,无法投保;

近两年连续住院15天或者服药30天,无法投保;

高血压、糖尿病,甲乙类传染病(譬如乙肝等病毒性肝炎),未诊断为良性的结节/息肉/肿块/囊肿等,都无法投保。

此外,特别需要注意的是,新的相互宝多了一个限制条件:

未向任何互助组织、慈善机构申请过疾病救助或募捐。

也就说如果你之前通过水滴筹、轻松筹等方式申请过疾病救助或募捐的人,是无法投保的。

这与老版有很大区别。

其次,新的相互宝将脂肪瘤、肝血管瘤、乳腺纤维瘤、子宫肌瘤化为例外事项,也就是说有上面这些情况仍符合投保条件。

这点在老版中并未明确指出。

虽然它不像其他重疾险健康告知那样划分的那么细,

但就凭单次赔付金额2万及以上这一条,想必就把不少人排除在外了吧。

所以,竹子认为相互宝相当于只为低风险人群提供保障,

而对于那些曾经理赔过、连续住过院,以及申请过募捐的人来说还真不是那么简单。

相互宝的三点优化

而相互宝最大的变化还是在这三方面:

① 分摊费用上限

分摊费用由全年不设置上限,升级为:2019年封顶188元。

超出部分由蚂蚁金服承担。

② 管理费用

由原来的保障金额的10%,降至保障金额的8%。

简单来说,就是均摊到人的钱少了。

③ 成团条件

由此前的超过330万人才能成团,升级为:低于330万人,依然有保障。

而且,低于330万人,计划不解散,会继续为用户提供一年的大病保障。

最后,还有一个小小的补偿,

在2018年12月31日加入“相互宝”的用户,

不管是从“相互保”升级过来,还是新加入,2019年1月31日之前涉及的费用分摊都将由蚂蚁金服承担,用户无需出钱。

从用户的角度来说,在获得保障无任何变化的情况下,你是不是觉得更值了?

是不是已经成为支付宝的死忠粉,打算争相恐后加入其中了?

但竹子以为,相互宝真的“变味”了,

它不再是一种保险,

更像是社会上的某种民间互助组织。

就跟近两年特别火的水滴互助、橙心互动等网络互助平台如出一辙。

只不过蚂蚁金服依靠强大的流量、技术、资金等优势,获取了大量的用户加入其中,仅此而已。

但是没有了保监会的监管和保险保障基金的托底,风险性真的很高。

另外,互助计划与传统保险无法相提并论。

怎么说呢?

竹子个人认为,作为被保险人,我们是与保险人建立了保险联系,而不是与其他被保险人建立保险联系。

因此,保险人也没有权利让其他被保险人去分摊单一客户出险后的风险责任。

所以,竹子认为相互宝能否发展下去,有待观察。

当然,值得肯定的是,这种互助形式是一种创新性的模式,

只不过,现在这种方式还不够完善。

竹子也希望有一天这种互助方式能更全面、稳定的发展,让每一个人获益。

但在此之前,还是先观望观望吧。

>>上一篇:第二届全国职业院校华唐杯客户信息服务技能大赛举办

>>下一篇:秋林李建新:老板是员工最好的榜样

-

99 2020-09-21 15:52:52

-

82 2020-09-21 15:27:24

-

181 2020-07-28 15:53:33

-

79 2019-09-04 09:14:31

-

137 2019-09-02 12:01:21

-

145 2019-08-31 10:42:58