交通银行金融研究中心

主要观点:

2014年,商业银行不良贷款余额和占比延续近年来的上升态势,单季不良贷款和关注类贷款增长继续创近年新高,加大力度处置和核销不良贷款成为行业共识和行为。受此影响,行业拨备覆盖率快速降低,但总体拨备仍保持稳健合理水平。展望2015年,经济增速放缓和企业层面的资产质量波动在短期内仍将对银行业的风险管理造成压力,关注和逾期贷款较快增长也将推动不良贷款惯性走高。但较为有利的政策环境和商业银行财务实力的提升有助于控制不良贷款的增长。预计全年不良贷款率增幅与上年基本持平,上升0.2-0.3个百分点至1.5%左右。

一、 商业银行资产质量下行幅度扩大

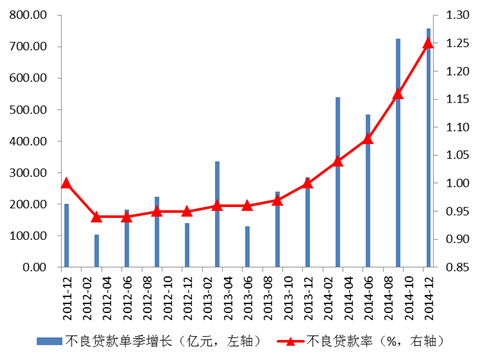

2014年,受中国经济增速持续放缓的影响,商业银行不良贷款余额和占比延续近年来的上升态势,且幅度有所扩大。但在年末核销和处置力度加大等因素的影响下,12月不良贷款增幅有所收窄。根据银监会公布的数据,2014年四季度末,我国银行业金融机构不良贷款余额8426亿元,不良贷款率1.25%,拨备覆盖率232.06%。与年末银行业监督管理工作会议上披露的截止11月份不良贷款数据相比,不良贷款率小幅下降6个基点,拨备覆盖率则上升2.36个百分点。

单季不良贷款和关注类贷款增长继续创近年新高。2014年全年,银行业金融机构不良贷款余额增长2506亿元,其中四季度不良贷款增幅为757亿元;四季度末不良贷款率也比9月末升高9个基点至1.25%。如非商业银行在年末按惯例进一步加大了不良贷款核销和处置的力度,年末不良率达到1.3%以上的可能性很大。从关注类贷款的情况看,前三个季度快速增长的态势也进一步延续,四季度关注类贷款增加2626亿元,占比较上季上升32个基点至3.11%。不良贷款和关注类贷款总量以接近全部贷款的5%。

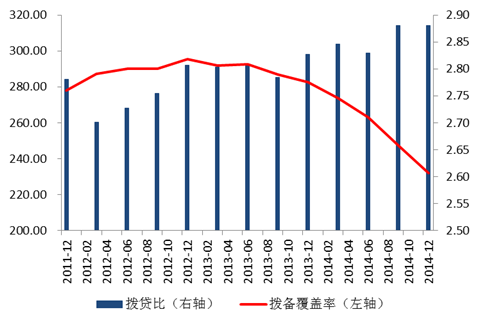

不良贷款增长快速拉低拨备覆盖率,总体拨备保持稳健合理水平。2014年末,商业银行贷款损失准备余额19552亿元,较2013年末增长2812亿元;不良贷款的较快增长对拨备的摊薄作用明显,拨备覆盖率同比下降超过50个百分点至232.06%,但仍大幅高于150%的监管要求;贷款拨备率(拨贷比)达到2.9%,与年初相比则有7个基点的提升。考虑到反映实际拨备水平的贷款拨备率小幅提升,行业总体拨备依然处于稳健合理的水平。

加大力度处置和核销不良贷款成为行业共识。2014年,商业银行在盈利能力稳步增长的基础上,投入大量财务资源进行贷款核销,在一定程度上抑制了不良率上升的势头。从上市银行披露的上半年财务数据看,前两个季度的核销规模已经大大超过2013年同期,而在下半年这一趋势更为明显,三季度和四季度商业银行单季盈利分别较上季度下降245亿和1159亿元,其中贷款核销和拨备是盈利水平下降的最主要因素。

二、 2015年资产质量仍将维持小幅下行态势

2015年,宏观经济继续在“新常态”下运行,经济增速放缓在短期内仍将对银行业的风险管理造成压力,虽然也有一些正面因素对资产质量下行有一定遏制作用,但全年不良贷款惯性增长的趋势仍将延续。

企业资产质量波动仍将主导商业银行不良贷款运行。2015年,工业产品价格整体低位运行、 PPI负增长和工业领域通缩态势难以在短期内逆转,因此企业层面经营状况和盈利能力改善的余地不大,企业信用风险暴露仍是商业银行不良贷款增长的主因。一是内外需不足对小微企业的影响持续发酵。虽然以钢贸为代表的行业性问题暴露已经较为充分,但未来小微企业贷款风险所涉及的行业和领域可能进一步扩大。二是产能过剩行业风险可能向上下游产业蔓延。尤其是受到大宗商品价格下跌的影响,本来就受制于产能过剩而业绩下滑的资源型和贸易流通型企业风险将继续显现。三是房地产贷款质量走势存在不确定性。房地产市场在经历了2014年价平量减的走势后,未来不同地区分化的趋势将更加明显,部分中小型开发商因资金回笼放缓而发生违约的可能性仍会有所提高。四是地方政府性债务质量可能出现波动。存量地方政府性债务的甄别工作结束后,部分未被甄别确认的债务质量有出现波动的可能。五是大型企业集团的风险可能逐步显现。大型企业集团一般具有业务多元化的特征,在经济下行期这种多元化往往会形成“牵一发而动全身”的连锁反应。虽然大型企业的抗风险能力相对较强,也更容易得到外部的支持,即使形成不良损失也相对可控,但其对商业银行资产质量的影响不容忽视。

关注和逾期贷款较快增长将推动不良贷款惯性走高。关注类贷款主要体现商业银行的潜在风险水平,2014年在关注类贷款余额增长超过5000亿元,占比由2.5左右升至3%以上的同时,关注类贷款迁徙率,即关注类贷款下迁为不良贷款的比率,也有较大幅度提升。以上市银行为例,关注类贷款平均迁徙率已经上升至20%左右的高位,与2010年13%的水平相比增长了近7个百分点,关注类贷款下迁为不良贷款的压力明显加大。而从上市银行逾期贷款的情况判断,银行业逾期贷款与不良贷款之间的差额也有不断扩大的趋势。根据相关监管规定,贷款逾期90天以上需列入不良,如果未来逾期贷款和不良贷款间差距持续扩大,则随着逾期时间的增加,将有大量逾期贷款形成新的不良。即使未来这两类贷款持续上升趋势有所改变,受其滞后因素的影响,商业银行不良贷款增长也将至少保持6-9个月。

较为有利的政策环境和商业银行财务实力的提升有助于控制不良贷款的大幅增长。一方面,调控和改革有助于缓解资产质量下行压力。2014年以来推出的一系列针对性政策措施已经开始发挥正面的政策效应,预计2015年有关部门将继续提高对信用风险的重视程度,进一步改善市场和监管环境,这有助于商业银行资产质量的稳定。另一方面,较强的内部化解能力有助于商业银行控制不良贷款增长。商业银行相对稳定的盈利能力和较高的拨备水平为内部消化不良贷款压力提供了保障。预计2015年商业银行生息资产将保持较快增速,整体盈利水平仍能实现小幅提升,从而为不良贷款的处置提供充足的财务资源。同时,随着不良贷款的增加,贷款核销政策有望进一步放松,未来商业银行将继续合理运用拨备资源,加大使用拨备核销贷款的力度,使相对较高的拨备覆盖率和拨贷比向监管要求的正常水平回归,从而改变目前不良贷款和拨备“双高”的局面。

>>上一篇:毛主席亦有卓越的众筹思维

>>下一篇:央行高层变动 上海银行董事长范一飞任党委委员

-

170 2020-10-10 14:47:19

-

76 2020-10-07 15:20:20

-

200 2020-09-23 11:24:31

-

109 2020-09-22 09:32:16

-

183 2020-09-21 17:00:13

-

87 2020-09-11 14:16:58