网易财经12月31日讯 华泰证券宏观团队发布最新研报,对2015年国内外宏观经济和资本市场走势做了预测和解读,华泰证券认为,国内经济与资本市场的背离或持续,从国际上历史对比可见,经济走平及货币宽松支持了美国股市在危机后的快速上扬,同样的逻辑也适用与目前的中国资本市场,只是程度更为温和;因此,短周期确立的货币的稳中偏松,与由长周期确立的经济的稳中调整,决定了中国的资本市场,包括股票和债券市场,将处于长期慢牛的状态。

国内经济方面,从短周期与长周期两条线索来看,短周期内,1、房地产投资下行拖累经济下行,2、经济下行拖累就业,3、保就业就要保增长,4、保增长的方式三季度后从财政刺激为主转向货币刺激为主,5、而货币传导途径的不畅又易催生泡沫,去杠杆将是缓慢的过程。6.货币政策传导不畅,财政政策有所加码。在去杠杆的过程中,即未来的一到二年内,货币将维持稳中偏松的状态。长周期内,2015年将是经济筑底调整,新老周期交替的一年,经济基本面将处于稳中偏降并筑底回升的阶段。

房地产市场方面,房地产投资下滑仍然是明年经济下行的最大风险点,由于地产市场已走过人口红利的趋势性拐点,长周期内的下滑趋势已成定局。房地产投资在2014年持续下行,成为整体经济的重要拖累。地产投资本身下行导致地方政府土地收入的萎缩和相关资产减值,成为地方投资持续下行和信用风险上升的重要原因,对相关联的行业也形成影响。

海外市场方面,放眼全世界范围,自07~08年的大低谷后,美国已经成功完成去杠杆,基本面正在复苏向好,而中、欧、日均处在结构改革的推进过程当中。这当中只有中国的结构改革在稳步推进,其根源在于我们有强大执行力的中央政府。相比之下,欧元区的内部矛盾、以及日本的财政货币框架内在悖论,却使得它们的改革进程举步维艰。

华泰证券表示,2015年看好美国和中国的经济前景,而看低欧日复苏形势,在这一轮危机的复苏过程中,宽松的货币政策不再能像从前那样掩盖问题,欧洲和日本仍然试图在现有框架下通过“修补”来达成政策目标,但2010年以后的经济下行趋势愈发明显。结构性问题导致各国经济的大周期开始出现偏离;而开放经济下,国家和货币影响力方面的显著差异则使得各国结构性改革方面的难度相去甚远。

以下为研报全文:

经济与资本市场

2014年7月份以来资本市场的表现可谓波澜壮阔,成长股的上涨由蓝筹股接力,并在今年的最后两个月演变为暴涨暴跌的局面,出现了“满仓踏空”、“涨停跑输”、“重仓套牢”等让人欣喜让人忧的局面。而与股票上涨态势相对应的,是一系列低迷的经济数据,从价格的通缩压力到工业增加值的减速,从房地产投资的减速到制造业投资的减速,从企业利润的下滑到不良贷款率的上升。一个自然的问题是,经济与资本市场的背离能否持续,能持续多久。

从国际上历史可比时期的对比可见,经济走平及货币宽松支持了美国股市在危机后的快速上扬,从货币层面讲,同样的逻辑也适用与目前的中国资本市场,只是程度更为温和。

从短周期与长周期两条线索来看待中国经济,短周期内,1、房地产投资下行拖累经济下行,2、经济下行拖累就业,3、保就业就要保增长,4、保增长的方式三季度后从财政刺激为主转向货币刺激为主,5、而货币传导途径的不畅又易催生泡沫,去杠杆将是缓慢的过程。6.货币政策传导不畅,财政政策有所加码。在去杠杆的过程中,即未来的一到二年内,货币将维持稳中偏松的状态。长周期内,2015年将是经济筑底调整,新老周期交替的一年,经济基本面将处于稳中偏降并筑底回升的阶段。

因此,有短周期确立的货币的稳中偏松,与由长周期确立的经济的稳中调整,决定了中国的资本市场,包括股票和债券市场,将处于长期慢牛的状态。

中国经济的短周期

短周期模式

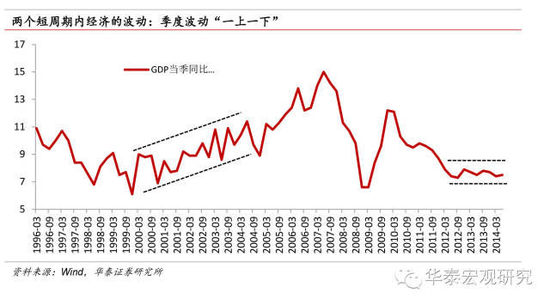

从经济运行的事实和短周期内经济增长的特点来看,中国经济呈现“一上一下”的季度波动的模式,我们判断目前经济在短周期内的运行正处于经济下行压力与政策托底的平衡,下行的压力主要是来自于固定资产投资主导的趋势性下滑,货币和财政则始终对于经济进行托底,同时这也表明,理解中国经济短周期的关键在于理解政府与经济基本面的互动。

在这种季度波动模式下,依照上文列出的短周期内政府与经济基本面的六个环节互动的线索,我们来逐步阐述对于短周期内宏观经济的主要风险点和看法。

房地产投资下行拖累经济增速

首先房地产投资下滑仍然是明年经济下行的最大风险点,由于地产市场已走过人口红利的趋势性拐点,长周期内的下滑趋势已成定局。房地产投资在2014年持续下行,成为整体经济的重要拖累。地产投资本身下行导致地方政府土地收入的萎缩和相关资产减值,成为地方投资持续下行和信用风险上升的重要原因,对相关联的行业也形成影响。

一个值得关注的问题是,基建投资能否有效对冲地产投资的下滑。从我们测算的结果来看,用基建去完全替代地产有一定难度。通过向量自回归及投入产出表的测算来看,无论行业本身对增长的贡献率还是对相关产业的拉动,房地产都要强于基建,因此在财政吃紧的现况下,希望用基建完全对冲地产的下滑是有难度的。目前中央经济工作会议指出明年将实施有力的财政政策就是这样的逻辑,但我们强调即使有足够的财政收入,也容易造成对私人投资的挤压。

那么我们来看看地产市场本身近况如何。在地产的趋势性下滑中,我们在今年已经看到了政府稳定房地产市场的决心,限购逐渐取消,央行也通过住房金融政策及降息政策试图稳定住房抵押市场并逐渐促进房地产销售的回暖,目前来看政策取得了一些效果,销售存在了一些回暖的迹象,然而投资还在下滑的通道中。由于房地产销售要领先投资3到6个月的时间,因此在结合明年一季度经济下行压力加大而进一步实行的货币宽松政策后,一季度末二季度初房地产投资有望企稳。事实上,据我们了解的情况,许多房产开发商已经在加大了拿地建房的速度,一方面由于销售回稳,另一方面由于融资成本已经比半年前降低了很多。但这里的企稳并不是指企稳反弹,而是不再进一步的下行,那么经济进一步下行的风险也就小了。明年房地产投资企稳时,新开工项目将主要集中在一线和二线城市,而三线四线的城市的房屋库存由于无法搬家,将需要很长时间才能消化。

经济增速下行拖累就业

>>上一篇:期市元旦休市5号恢复交易 夜盘12月31日不交易

>>下一篇:国内百亿级房企销售创收2.8万亿 万科不再居首

-

86 2020-09-28 14:25:31

-

65 2020-09-24 11:23:39

-

140 2020-09-24 10:42:13

-

123 2020-09-21 10:18:37

-

170 2019-12-10 11:15:22

-

92 2019-09-04 09:11:34