网易财经12月26日讯 华泰证券金融行业分析师罗毅在保险行业研究报告中表示,保险是典型的负债经营行业,杠杆高达10倍,随着投资渠道全面放开,险资收益率不断提升,在高杠杆的撬动下,保险股充分受益。

华泰证券表示,保险行业正经历第三次戴维斯双击,且比前两次更给力。2007年和2009年因股票市场走牛带动投资收益率上升而保险股大涨,而这一次投资收益率的上升,是投资渠道放开后的资产重新配置所致,再契合了股票市场走牛,因此,投资收益率上升将更具持续性。

投资策略方面,华泰看好带10倍杠杆的大型资金平台在股票市场走强背景下的投资机会,建议加大配置力度,行业排序:新华、国寿、平安、太保。

以下为研报全文:

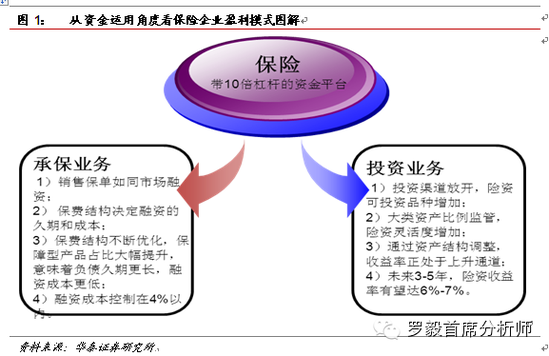

保险的本质:带杠杆运作的资金平台

保险股是金融板块中最难看懂的一个细分行业,涉及保费、内含价值、新业务价值、有效人力等多个专业术语,死差、费差、利差等主要盈利贡献者其背后也涉及诸多的精算假设。作为一名投资者,哪怕是专业机构的投资者,面对一堆术语也会手足无措。

但抛开现象看本质,保险公司就是一个资金运用平台:一方面,销售保单等同于向市场融资,保费高低等同于融资规模大小,保费结构等同于以何种方式融资以及融资成本、负债久期;另一方面,投资资产运用,就是保险公司发挥主动管理能力,获取投资回报。

因此,投资收益覆盖融资成本,实现利差,是保险公司盈利的主要来源。在此框架下,研究保险股,需要跟踪的指标也变得简单清晰:一是保费增速及结构;二是投资收益率曲线。

承保端:总量增长&结构优化=资金流入加速、融资成本降低

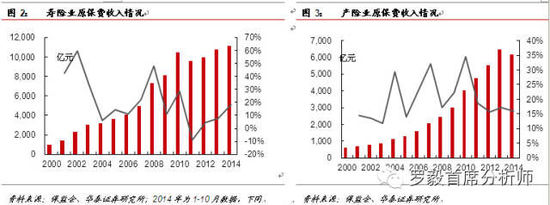

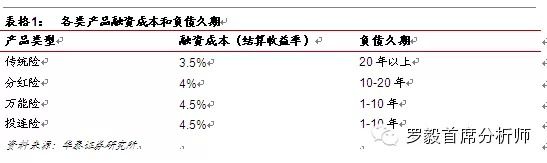

承保是保险公司经营的基础,即从市场融资。2012年以来行业总保费增速逐渐改善,2012年增速4%、2013年增速8%,2014年1-10月增速18%。同时,保费结构优化,融资成本得到有效控制。

保费重现高增长 1-10月同增18%

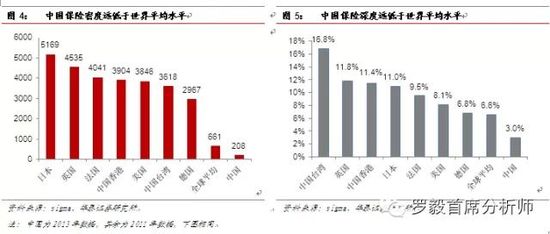

自上世纪80年代保险业复业以来,由于基数低,保费收入长期呈高增长态势,至2010年平均约2倍于名义GDP增速。2011年银保政策收紧,致使寿险保费当年出现历史上首次负增长,但自然增长属性、保险政策刺激、竞争品吸引力下降等原因使行业重新回到高增长的轨道。目前,保险深度和保险密度远低于国际平均水平、大额赔付期远未到来的中国保险业仍有很长时间的甜蜜期。而且,政策端的刺激和外部环境的改善亦给保费复苏增添动力。

1)保险产品是一种长期消费品,随着收入水平和保障意识的提升,保费增长具有一定连续性和稳定性。

长期地看,我国保费年均复合增速约2倍于GDP,其中既有保险产品自然增长的驱动,也是基数低增数效应。目前,我国保险密度和保险深度远远低于发达国家水平,也远低于世界平均水平。有人怀疑中国人保险意识不足,但数据显示,具有相同文化根基的台湾和香港民众,对保险可谓偏爱有加,台湾的保险深度居全球之冠。因此,我们相信,随着收入水平上升、保险产品更趋合理,我国保费将迎来强劲增长。

2)费率改革带来新气象,传统、保障型产品热卖

2013年8月,传统险预定利率市场化正式实施,开启了保险业利率市场化之旅,也促使保险业回归保障本质。1999年保监会将保险预定利率统一划定在2.5%后,中国寿险产品逐渐由消费型向投资型转变,产品的保障属性下滑,导致保障型产品份额萎缩、投资型产品份额快速上升。

费改之后,各保险公司纷纷推出新产品,将传统寿险预定利率由2.5%上升至3.5%-4%之间,使得相同的保额对应的保费下降或相同保费对应的保额提升,此举直接带动了保障型产品的大卖,比如,新华保险传统寿险由2012年的1%提升至2013年的14%再到2014年上半年的32%。

美国的经验表明,保障型产品一直是保险公司的主要产品。2009年美国个人购买的定期寿险保单共有4039万件,占当年个人寿险销售保单的41.1%,这些定期寿险保单的保额高达1269万亿美元,占寿险产品总保障的74.1%。

3)替代品竞争力下降,导致保险产品重新焕发吸引力。

一方面,信托风险正在加剧,刚性兑付可能打破。2009年以来,信托因高收益和低风险属性大受市场欢迎,其资产规模快速上升并突破12万亿元。但2013年下半年开始,信托业不断爆出风险,兑付压力逐渐升级,刚性兑付的咒语可能打破。与此相伴,银监会等监管层发文警示风险、监管压力不断加码,投资者亦更趋谨慎。

另一方面,互联网金融产品收益率下降。以余额宝为代表的互联网理财产品因同时具备收益性、安全性和流动性而成为杀手级产品,销售规模直线上升,分红险、万能险被部分分流。2014年以来,随着监管的日趋严厉以及定向降准等因素驱动,互联网理财产品收益率由6%-7%回落至4%附近。此时,收益率能达到4%且具有保障属性的保险产品开始具有吸引力。

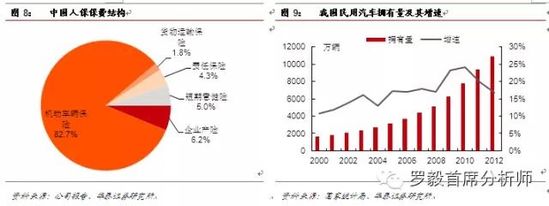

4)汽车保有量增速虽有所回落,但仍高达15%以上,产险增长无虞。

目前产险结构中车险“一家独大”,占产险总保费收入的7成以上。因此,产险保费收入与汽车保有量之间存在显著的正相关。部分小品种尽管增速较高,但无关宏旨。随着基数的扩大,我国汽车保有量增速2010年以来有所下滑,但仍维持在15%以上。基于此,产险维持15%以上保费增速可以持续。

保费结构不断优化,资金成本下降

保费快速增长的同时,保险产品的结构也显著优化,即传统险占比大幅提升,其意义在于:资金成本下降、负债久期加长。

1)从渠道上看,个险逼近银保

>>上一篇:高善文两万字报告 教你看清2015年经济和股市

>>下一篇:十机构:当下需要“傻瓜”式操作 布局蓝筹股

-

140 2020-09-24 10:42:13

-

149 2020-09-23 17:34:28

-

123 2020-09-21 10:18:37

-

88 2020-09-09 15:23:04

-

170 2019-12-10 11:15:22

-

92 2019-09-04 09:11:34