网易财经12月26日讯 安信证券首席经济学家高善文发布年度重磅报告《见龙在田》,回顾了过去一年多以来对经济和资本市场的看法及其演变,通过报告可以看出,高善文对股市的看法是逐步“空翻多”的过程。在2013年底,高善文认为A股市场接近黑暗隧道的尽头,但可能还有最后一跌;随着市场的回暖,到今年6月,其预期A股可能面临着熊去牛来的转折,再到8月初进一步提出“三级火箭”的比喻股市,并认为股市现在已经运行在二级火箭,明年最高可能涨至3500点。

宏观经济面,高善文认为,从房地产市场的回暖、政府基建开支的走向,公共财政的走向甚至包括出口活动来推断,经济已经在我们现在所在的位置附近开始筑底,明年上半年相对现在的情况应该就会逐步改善。在这个意义上来讲,盈利和基本面的趋势支持市场的上涨和回暖。

房地产市场方面,今年房地产的销售和新开工面积、房地产的投资活动在今年出现了剧烈的下降。但9月份以来房地产成交就像股市一样,突然出现了一个爆发式的上升。从房地产的成交和与投资的历史关系来讲,可以说由房地产的下降所带动的经济下降过程还没有结束,但是它正在接近尾声。在明年二季度以后,房地产投资下降的力量一定会耗竭,甚至还会略早一些。

大宗商品和股市方面,回顾过去一百年美国股市可以发现,大宗商品的熊市通常都对应着股票的大牛市。在商品熊市格局下,即使未来中国经济出现了强劲的扩张,盈利大幅度上升,股票价格大幅度上涨,相对于过去我们也不太容易碰上通货膨胀和货币紧缩,这样就不太容易发生根本性的牛熊转换。考虑到商品正在转入熊市的背景和中国经济的现状,这一联系的经验值得借鉴。

以下为报告全文:

一、观点回顾

这部分内容回顾了过去一年多以来我们对经济和市场的看法及其演变,即在2013年底我们认为市场接近黑暗隧道的尽头,但可能还有最后一跌,到今年6月份认为市场可能面临着熊去牛来的转折,再到8月初进一步提出“三级火箭”的比喻来描述市场驱动力量的未来变化以及其大体节奏。

(一)去年底提出“股市接近漫长黑暗隧道尽头”

2013年11月13号,大连商品交易所在广州召集一次油脂油料的国际期货大会,在这次会议上,我提出了一个基本的判断,认为中国的经济和市场已经非常接近一个漫长的黑暗隧道的尽头。当时我认为“我们也许正在接近一个漫长的黑暗隧道的尽头,我非常强的怀疑,中国经济和股市长期的下降和下跌过程,非常接近尾部的位置。也许在不太长的时间之内,我们就会看到整个市场甚至是经济活动会出现根本性的转折。”

在这样一个背景下,去年12月份年度策略会,我们把主题定义为《星星之火》。“星星之火”的含义是我们已经处在一个漫长的黑暗隧道的尽头,黑暗隧道尽头的亮光已经依稀可见,但是经济和市场还要经历一小段困难的时期,或者换句话来讲,我们认为市场还有最后一跌。

(二)今年年中认为“牛熊转换时机成熟”

今年6月我们把策略会的题目定为《盈虚之有时》,基本的含义就是当事物坏到极点以后,它就会向好的方向去转化。换句话来讲,我们认为市场面临牛熊转换,并且6月份时机已经比较成熟。当时我们还拟了一个对联,叫“守时待势熊自去,楼花落尽牛渐来”。

尽管对一些观察者来讲,我们在6月份翻多大家感觉有一些意外和奇怪,但实际上今年6月份翻多是在去年12月份就想好的。

(三)为了刺激观点传播提出“三级火箭”

今年下半年翻多以后,为了刺激观点的传播,8月初我们进一步提出了《三级火箭》的说法,来描述市场的驱动力量及其变化。我们认为一级火箭主要是流动性改善,二级火箭是房地产交易放量或者经济数据转暖,三级火箭是私人投资需求的恢复。

实际上目前我们应该处于二级火箭的区间。

下面我们会对基本面变化和驱动市场力量做一些细致的分析。主要内容包括三个方面:第一是对于实体经济活动的分析;第二是对于商品市场与权益市场关系的经验总结;第三是对于流动性状况的分析。最后一部分是关于风险提示。

二、 价格逐步企稳

因为供应面的持续调整,供应比需求收缩地更快。2013年以来出现了需求下行和价格盈利上升并存的局面(实际上全球需求的恢复也在其中发挥了明显作用,具体见6月份的报告《盈虚之有时》)。即使未来需求维持在今年下半年的水平,工业品价格的上升、盈利的上升和市场基本面的改善趋势,仍然是可以预期的。

(一)经济趋势下行 VS 盈利改善

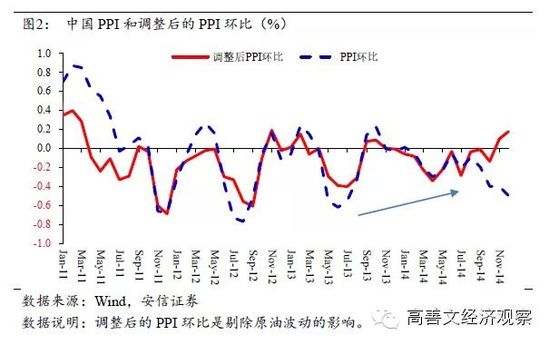

我们观察增长情况(图1),从2011年年初看到现在,一个非常清楚的趋势是整个经济增长率的重心始终在不断下沉,顶部和底部都在不断下移。从同比和环比来看并没有清晰的证据表明晚期的经济下降比早期的经济下降更缓和。2013-2014年经济所经历的下降和2011-2012年比并没有明显地更加缓和。说明总需求或者经济增长是越来越差的。从道理上来讲,经济增长率不断的创出新低,企业的产品价格一定要不断的创出新低,企业的盈利一定要不断的创出新低才是一个合乎直觉合乎经验的看法。

我们再来看产品价格的情况(图2)。这里的产品价格选取的是工业生产资料价格的环比。从2011年年初到现在,我们很容易看到价格环比有很多短期的脉冲。脉冲产生的原因是经济在短周期中有很多冲击,比如美联储量化宽松和欧债危机。这些冲击通常还会引发存货调整。存货调整和冲击叠加在一起就形成了平均来讲以3-6个月为半周期的短期经济波动。

>>上一篇:明年农业政策面艰难选择 应做好成本调控

>>下一篇:华泰证券:保险股正经历第三次戴维斯双击 荐4股

-

51 2014-07-17 15:25:37