21日央行出乎预料的宣布降息举措: 一年期贷款基准利率下调0.4个百分点; 一年期存款基准利率下调0.25个百分点;存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。华泰证券认为,虽然非对称降息并存款利率浮动区间放开将使银行息差收窄压力加大。但同时,监管层推动金融改革创新的步伐在不断加速。改革良好预期对冲了经济下行压力的担忧,也为行业的发展创新打开了一扇大门。收入结构多元化、业务模式特色化、 提前应对布局的银行将脱颖而出!

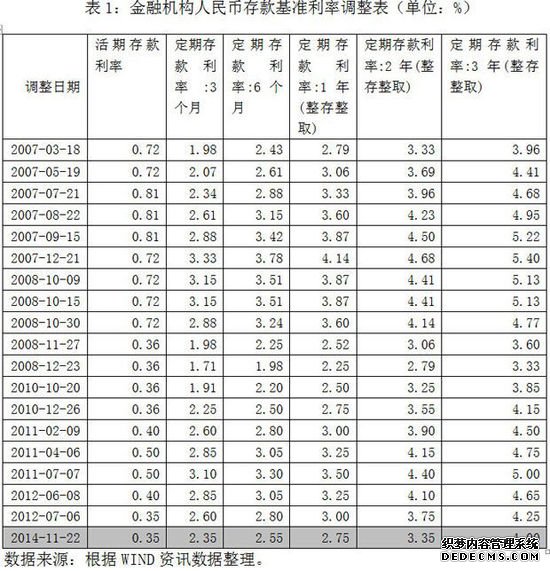

在10月份经济数据表现疲弱,经济下行压力增大之际,21日央行出乎预料的宣布降息举措,决定自22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。

非对称降息与推进利率市场化改革相结合

此次利率政策调整有三个主要特点:

一是采取非对称方式下调贷款和存款基准利率。

此次贷款基准利率的下调幅度大于存款基准利率,是对传统利率调整方式的改善,体现了更有针对性地引导市场利率及社会融资成本下行。从贷款利率角度看,基准利率对于金融产品定价仍具有重要的引导意义,此次较大幅度下调贷款基准利率将直接降低贷款定价基准,并带动债券等其他金融产品定价下调。从存款利率角度看,存款基准利率的小幅下调与利率浮动区间的扩大相结合,这有利于把正利率保持在适当的水平上,维护存款人合理的实际收益,扩大居民消费,提振内需。

二是存款利率浮动区间上限由基准利率的1.1倍扩大至1.2倍。

这是自2012年6月存款利率上限扩大到基准利率的1.1倍后,我国存款利率市场化改革的又一重要举措。存款利率浮动区间扩大后,若商业银行用足上浮区间,则上浮后的存款利率与调整前水平相当。同时,金融机构的自主定价空间也进一步拓宽,有利于促进其完善定价机制建设、增强自主定价能力、加快经营模式转型并提高金融服务水平,同时也有利于健全市场利率形成机制,更好地发挥市场在资源配置中的决定性作用。

三是简并存贷款基准利率的期限档次。

结合存贷款基准利率各期限档次的使用情况及其重要性等因素,此次对存贷款基准利率的期限档次进行了简化和合并,不再公布五年期定期存款基准利率,并将贷款基准利率简并为一年以内(含一年)、一至五年(含五年)和五年以上三个档次。这将进一步拓宽金融机构的自主定价空间,有利于引导金融机构积极转变经营理念,提高市场化定价能力;也有利于强化市场基准利率体系建设,健全利率政策传导机制,为进一步推进利率市场化改革创造有利条件。

此次降息是继2012年7月之后的近两年多来央行首次降息。此次降息的背景是近期经济下行压力增大。此外,也表明尽管此前央行通过创新金融工具如SLF、定向降准、PSL、MLF等释放流动性,但实体企业融资成本仍然偏高,经济下滑背景下银行惜贷难解。在此背景下,央行通过降息来稳定经济增长,为改革换取更大空间。

央行此次降息的举措超出此前市场的预期,明确释放出货币政策加大稳增长力度的信号,也意味着货币政策进一步宽松的空间打开,若后续经济运行不及政策目标,不排除后续再次使用宽松货币政策的可能。

金融创新改革提速加快

此次非对称降息,金融机构一年期基准利率下调0.4个百分点,同期存款基准利率下调0.25个百分点,并浮动区间上限由基准利率1.1倍上调至1.2倍,利差收窄压力加大。经测算,若存款利率上浮至顶可维持目前存款利率水平,保证存款吸引力。参考首次存款基准利率区间放开情况,存款脱媒趋势继续,部分中小型银行存款利率或率先大幅度上浮以争夺存款,其他银行跟进推动存款整体利率上浮。非对称降息并存款利率浮动区间放开,银行息差收窄压力加大。

但同时,监管层推动金融改革创新的步伐在不断加速。11月19日召开的国务院常务会议针对进一步缓解"融资难、融资贵"问题出台十项措施。此次出台的举措,更强调差异化、针对性,突出了金融改革在企业融资层面的突破和创新。此次会议提出的十项工作包括增加存贷比指标弹性、加快发展民营银行等中小金融机构、支持担保和再担保机构发展、改进商业银行绩效考核机制、运用信贷资产证券化等方式盘活资金存量、抓紧出台股票发行注册制改革方案、支持跨境融资、完善信用体系, 加快利率市场化改革、健全监督问责机制等。去年底以来,金融系统改革创新步伐明显提速,改革良好预期对冲了经济下行压力的担忧,也为行业的发展创新打开了一扇大门。

证监会下资产证券化采用备案制,信贷资产证券化亦有传闻将采用备案制,推动银行资产结构调整,分散不良资产风险,推动银行增加社会信贷投放,中长期利好行业发展。

11月17日沪港通正式开启,作为中国资本项目开放、资本市场建设重要的一步,此举意在长远:激活两地股票市场交易活跃度,在市场运行过程中发现问题并解决问题,长期来看有助于修正完善内地市场法律法规、交易制度等软件配套,真正实现资本市场配置资源的基础作用。截止10月末,H股市场金融业上市公司总市值占比27.54%,成交金额占比26.46%,交易活跃度与市值占比较为匹配;同期A股金融业上市公司市值占比为24.06%,较为接近H股市场,但成交金额占比仅为7.90%,与市值占比相差较远,显示A股市场对于金融蓝筹的投资情绪。投资者结构差异带动投资风格调整,沪港通长期利好金融股交易活跃度,推动优秀银行股真正价值体现。

此外,自优先股去年11月试点以来, 截止11月8日,已有浦发、中行、农行、兴业、平安、工行、宁波、光大、民生(境内200亿+境外100亿)等9家上市银行先后推出优先股发行方案,合计规模高达4050亿。其中,中行境外优先股已发行完成,多家上市银行已获监管层核准。作为新型资本工具,其他一级资本补充工具的匮乏与资本补充的巨大需求决定其巨大的发行空间;作为杠杆工具,优先股发行可以提升银行普通股投资者回报率;作为投资标的,优先股可丰富投资收益区间,满足投资者对于风险收益的不同要求。优先股将助推银行估值修复行情。

>>上一篇:航空板块暴涨5.17% 受益国际油价连续暴跌

>>下一篇:方正董事长魏新首次回应政泉举报 否认内幕交易

-

140 2020-09-24 10:42:13

-

123 2020-09-21 10:18:37

-

170 2019-12-10 11:15:22

-

92 2019-09-04 09:11:34

-

87 2019-09-04 08:58:09

-

133 2019-09-03 14:22:20