上周关于柳传志和楼继伟的对话,网友反馈比较积极。用心倾听民众声音,平等真诚对话,务实推进工作,而非用套词与民对话,是网民对于财长的一个基本要求。

博鳌亚洲论坛本周召开,论坛少不了的一个热点话题便是,互联网金融。从监管层到企业家,对此话题乐此不疲。实际上今年两会刚一结束,互联网金融的话题便在央行被曝光的几份文件(《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》、《支付机构网络支付管理办法》(征求意见稿)、)下点燃了,精彩程度堪比孙悟空大闹龙宫和地府。公开报道显示,央行内部对引发的反响也始料未及。媒体更是上升到价值观的层次,不少评论直接用了新华社批文章姚笛事件的方法――你道德败坏,你们全家都道德败坏,就差骂街了。

对于此话题,我们用词频分析的方法,来看看事件各方最想表达的是什么?各方出发点如果一样的话,床头打架床尾和,也不关各位看官的事,但是果真如一些评论所言,一个是钻漏洞,一个是打压创新,那就有的说道了。

从网易财经CMS系统中选取了争论白热化时期6篇文章,分别是:《工行:支付宝快捷支付接口数量减少不影响交易》、《马云针对封杀支付宝来往回复》、《农行回应降支付宝快捷支付额:考虑用户资金安全》、《新华社发布央行表态》、《平安银行相关人士:马云是无知还是不厚道》、《支付宝回应工行:四大行事实垄断 涉不正当竞争》。6篇文章总词数为4277个。涉及到的主体包括:中国人民银行、支付宝、马云、工行、农行、平安银行等,未采用市场评论人士文章。

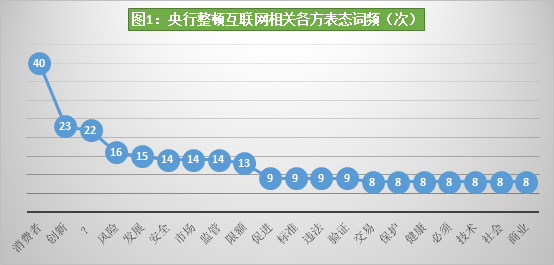

我们从4000多个词语中,按照出现频率高低,选出了频次最高的20个词语,如图1所示。其中如“金融”、“互联网”、“快捷”、“征求意见”的“意见”等词均属于专有名词,从分析结果中剔除;诸如“方式”、“办法”此类中性词,也剔除掉;“领导”虽然出现频率较高,但只出现在支付宝回应文章中,且均为工行替代词,无实际意义,从前20个词语中剔除。此外,“消费者”(13)、“用户”(12)、“客户”(9)、“储户”(6)从各方表态看,均为同类,归结为“消费者”,共40次。

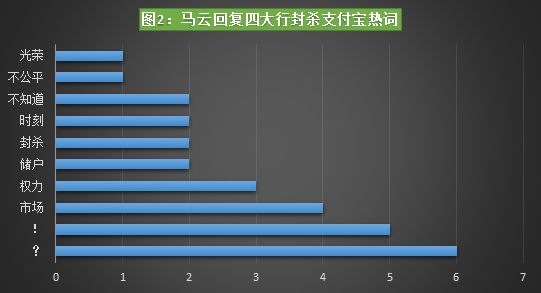

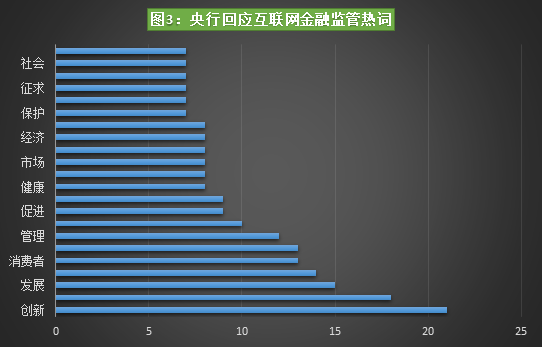

图2和图3是马云回复四大行封杀和新华社采访央行回应的词频分析,可以看出两者各自的关注点。马云回应的词频分析中使用了标点符号如“?”,是因为在回应中此类符号多,又具有感情色彩,故采用,而其他标点符号均无意义去掉未统计显示。

我们从出现频率最高的这20个词语进行分析,来看一看各方的真实诉求。其中词语实际表达意义相同的归结为一组进行说明。

消费者、社会

6篇文章中词频排在首位的是“消费者”。可以看出,双方的出发点都是消费者。但不禁要问一句,既然大家的出发点都是这样的高尚,为何打得不可开交,那势必有一方不是为消费者。“社会”一词所用也非常之高,排在第20位。社会实际上是消费者的一个代称,社会满意包含消费者满意,倘若消费者对此高度不满,很难说各方的出发点是口中所说的为了消费者。到底是谁在挟天子以令诸侯呢?哪一个才是真的孙悟空呢?

创新、交易

“创新”同“消费者”一样,也是双方表述的核心词汇。支付宝强调快捷方式是一种创新,快捷方式推出之前,传统的网银支付成功率为60%,而快捷支付将成功率提升到90%以上,因此也吸引了众多的消费者,2013年底,快捷支付用户数达2.4亿。央行也在强调创新,甚至在官方回应的标题里就直接打出“推动创新,规范服务”的标题。但是,从双方争论看,冲突势必存在。支付宝认为央行在遏制他,央行则认为只有规范好,才能更好的发展。在明显出现了矛盾的情况下,对于创新来说,各方态度显示了方向性的不同。

?

问号,是的,大家都有疑问。马云有疑问,央行也有疑问。我做的难道有错么?你们做的难道是对的吗?马云问的是凭什么封杀我,央行问的是我这是为了安全啊。马云问市场经济在哪里?央行嘀咕,你背后捅我一刀不厚道。马云问,我这是为了消费者为什么不可?银行说,我也是正常市场行为啊。很显然,从各方表态上看,大家都对对方的举措不明白。但究竟是谁在揣着明白装糊涂呢?

风险、安全、技术、验证

“风险”、“安全“出现的频率较高,支撑风险和安全则是“技术”,该词语出现的词数也位居前20名之列。将这四个词归结为一类。风险与安全无疑是各方争论的焦点,风险主要之中在安全和反洗钱两个方面。

先来看安全。支撑支付安全的是技术,验证则是其中的一个手段。无论是银行的U盾技术还是支付宝第三方专线检验都是技术层面的,如何判断此技术的安全与风险,靠监管层么?

实践证明监管层很难有此能力判断和研判市场发展的技术,不能因为涉及到金融领域,就相信监管层有比较高的能力,否则就不会发生被第三方支付搅动如此之巨的场面。

此外主管部门一直强调风险,那么支付宝的风险有多高?我们用数据来说明。以支付宝为例,其官方给出的风险指标是支付宝所有支付交易的整体资损率一直控制在十万分之一以内(注:该资损率是按照支付宝接到投诉的笔数和总支付笔数的比率,非金额)。银行资损率数据(欺诈损失率)没有权威公开公布过,按照中国人民大学法学院金融法研究所的数据,网上银行的资损率,一般认为是在0.01%,以此依据,快捷支付的安全性总体是高于网银的。当然,对于支付宝的风险指标,各方会有不同的认同度,不能你说是多少就是多少。我们希望央行和四大行在发布声明的时候,也应该用详细的数据来证明其所说,市场也会理性看待此类数据的。

其次,反洗钱是安全性方面另外一个重要的指标。银行反洗钱体系市场没有人去批评,但是支付宝同样也设置了反洗钱的相关标准。而且在此前央行反洗钱部门参加的研讨会中,公开表示,在一些网络毒品销售、非法博彩、P2P洗钱等新型的网络洗钱手法,多是第三支付平台率先发现并拦截。提出要我国反洗钱工作应该积极借鉴第三方支付机构的创新技术与发展经验,进一步建立完善“高效、精准、智能”的反洗钱风险防控机制。为何之前夸奖,现在又担心呢?

>>上一篇:本周央行公开市场净投放550亿 9周来首次净投放

>>下一篇:左小蕾:一季度数据不必过度解读 季节因素影响

-

128 2020-09-28 15:52:29

-

181 2020-07-28 15:53:33

-

197 2020-07-10 09:26:44

-

136 2020-04-23 10:24:49

-

139 2020-04-20 18:35:24

-

72 2020-03-11 22:40:50