相信大家对新州的首次置业都略有耳闻,我们借此机会全面的分析一下现行法律框架下新州首次置业政策的具体适用情况。

首先,大体上首次置业有两个优惠政策。

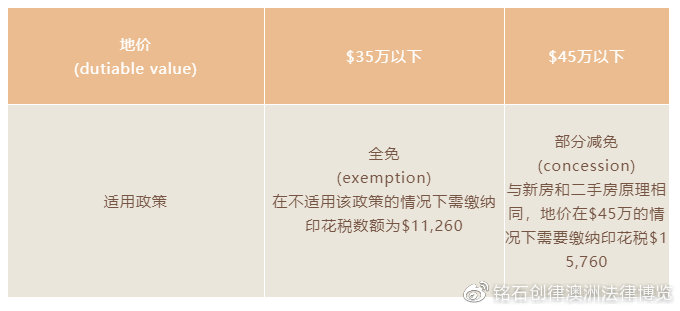

首次置业的印花税减免政策

这个政策的适用范围分为房产和空地:

(1)新房或者二手房 New Home or Existing Home

以上两种情况下,对于申请人的要求:

合同交换日在2017年7月1日之后且为全部产权的转移;

申请人为自然人,而非公司或者信托主体;

申请人为18岁以上;

申请人以其配偶从未在澳大利亚持有过任何房产;

申请人及其配偶从未享受过此政策;

申请人中至少一人为澳大利亚公民或者永久居民;

申请人中至少一人需要在成交后的一年内搬入该房产并连续居住至少6个月。

由此可以看出,该政策仅适用于自然人购买自住房,两个人以上申请人无需全部是澳大利亚公民或永久居民,而且以家庭为单位确定申请资格。

02.首次置业新房补助

适用于该政策的申请人与交易可获得政府补助$1万澳币。

(1)对于交易的要求必须是新房,其中又细分为新房(new Home/off the plan/ substantial renovated home)和置地建房(Land House Package),且在限制交易额以下。

(2)对于申请人的要求与首次置业印花税减免政策大致无异:

新房购房合同或者建筑合同交换日在2012年10月1日之后;

申请人为自然人,而非公司或者信托主体;

申请人为18岁以上;

申请人以其配偶从未在2000年7月1日之前澳大利亚持有过任何房产;

申请人及其配偶从未享受过此政策;

申请人中至少一人为澳大利亚公民或者永久居民;

申请人中至少一人需要在成交后的一年内搬入该房产并连续居住至少6个月。

综上所述,无论是首次置业印花税减免政策还是首次置业新房补贴都是以家庭为单位来申请且仅适用于自然人作为申请人。如果房产交易额在$60万以下,那么可以同时适用两个政策。如果置地建房合同总价不超过$75万澳币且土地合同价格不超过$45万澳币以下,也可以同时适用两个政策。

其实,现实情况远远复杂于所列情形,举例来讲,如果买家其中一方是TR (Temporary resident 比如820或309签证持有者)的情况,印花税的附加税 (surcharge purchaser duty) 、首次置业(FHBAS)与海外投资委员购房批准(FIRB approval)可能会交叉适用,建议联系我们进行详细全面的评估。

-

77 2020-02-26 15:57:18

-

186 2019-11-15 11:16:07

-

69 2019-11-13 14:08:19

-

173 2017-07-11 09:53:24