2014年知乎上有个问题,问2015房价怎么走。

当时房价很高,市场低迷,和现在情况有点像。

底下一大片回答都是唱空地产、前景悲观的论调。认为一线城市2、3万一平的价格已经远超收入水平,高出天际,迟早要崩。

结果,包括很多经济学家在内,都不小心预测失误了。中国房产不仅没崩,反而在2015-2017年,一路昂扬向上。

如今,又到了一个多地二手房市场冷淡,房价还是高出天际的时期,很多论调也从各个角度论述了中国房地产到头的观点。

我们不禁又开始犹豫,房价真的到顶了吗?

我们从以下几个维度来分析。

1、需求和购买力

中国是个后发经济体,短期内想追上发达国家只有华山一条路:重点发展经济强市,战略性放弃经济弱市。

所以中国的一二线城市,会和三四线城市以及县城农村的差距越拉越大。这种差距不止于经济,更是收入、见识、素质、生活丰富度等等,所以未来十年,依然会有相当多的年轻人费劲全力,往高能级城市跃迁。

用数据层面来说,就是中国的城镇化率未来从59.58%,到70%这一段。按照现在每年1个点的进度,我们大概会在2030年到达70%。

这些人将会新增大量的购房需求,为一二线城市提供增量。

但他们,买不买得起城市的房子,又愿不愿意花高价买呢?

答案是肯定的,这个增量会持续存在,只是现阶段行情不好,持币观望者居多。

为什么敢这么说?

首先是三线以下城市有房人群多。中国三四线城市套户比达到1.12(2018),至少有10%的房子可能会空置。农村自建房空置现象则更为严重。若子女在一二线城市工作,许多家庭会纠结是否卖掉三四线房产置换一二线,而非完全买不起。

日本三四线及以下城市空置率极高,最高的山梨县已达到21.3%,大量人口逐渐迁出,首都圈人口占到全国的三分之一。所以未来中国,卖三四线或卖县城,转买一二线,一定是大趋势。

然后是中国家庭储蓄余额为71.6万亿(2018.12),房贷余额27.3万亿(2018.12),两者之比为2.62。而中国香港的这个值却为惊人的0.46(2017)。证明相比于房产泡沫严重的地区,中国人的存款还有一定被“剥削”的空间,仍有不少人有购买房产的能力。

当然,预备城镇化的人们有多少钱这是个迷。反正许多农村地区的生意人,和三四线城市企事业单位双收入家庭等等,都挺有钱的。

当三四线和县城的房产价格开始下跌,或是一二线城市开始微涨,纠结中的城镇化刚需人民就会置换房产,出手接盘。此时的一二线市场,则又会开启缓和上涨的时代。

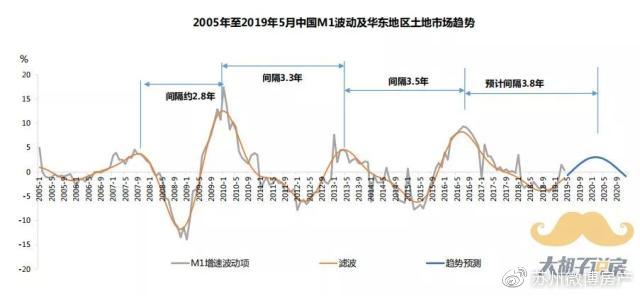

一般来说,城市土拍溢价率周期滞后M1增速周期1-6个月,2020年土拍市场会率先回暖,随后传导到商品房市场,未来几年一二线城市房价或许还有最后一波上涨机会。

除了城镇化,还有以下两点因素也能带来一定需求:

1.住房改善:停车难小区,小面积住房等一系列跟不上时代的产品或公房,房主都会有改善的需求。

新建家庭:中国家庭户均人数2.99(2017),低于2004年的3.24,且在逐年减少。另外,这个值也高于德日英韩美的2.36。所以随着观念改变,小家庭、二人世界和单身贵族会越来越多,同时对应的住房需求随之出现。

总之,从需求端来看,中国仍处于有购买力,大量潜在城镇化人群和移民人群观望一二线房产的阶段。当横盘时间过长,或三四线房价顶不住的时候,一二线城市需求可能会出现新一轮的释放。

2、供给和存量

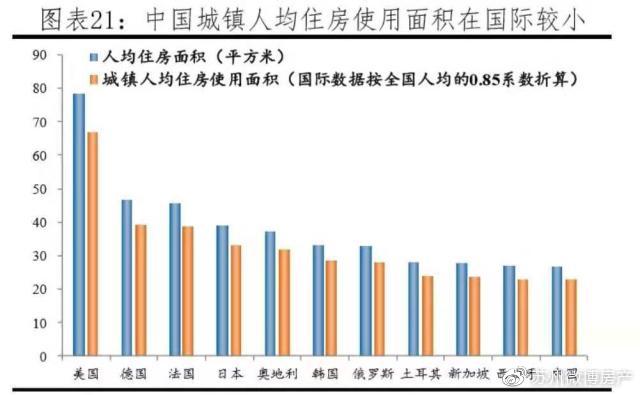

目前,据恒大研究院数据,中国城镇住宅存量为276亿平,城镇人均住房建筑面积为23平,相比发达国家较小,远不及美国的67平。

这么看存量似乎很不够,但其实不然。我们和美国的这种差距并不能短时间弥补,我国的经济实力暂时只允许用高层住宅来聚集人的城市发展模式,到人人都能住上别墅还有很长的路要走,并不代表存量不足。

那是不是存量过剩呢?

从套户比来说,中国住房套数为3.11套,套户比为1.09,略低于美国的1.15和日本的1.16,基本达到供需合适,不至于“填满所有住房要40亿人口”。

所以,我们需要考虑的并不是满大街的空房没填满,而是现在的价格值不值得购置城市的一套房产。

总之,从一个大的整体来看,当前城镇房产的供需基本平衡,处于一个很多人有需求但不敢买的阶段,并非存量过剩。

3、人口

房地产长期看人口,因为人口对应着对住房的需求。

前文我们已经探讨了未来五年住房需求的增加,但这并不代表全中国住房需求的增加,因为从出生率来看,购房需求是下降的。

1940-2008,中国经历了三次婴儿潮,分别在50年代中,60年代中,和80年代末。

根据贝壳研究院的数据,中国平均购房年龄为29.5岁,86年到90年出生的这批人,将在2015年到2020年大量释放购房需求。2020年后,全国购房需求会开始降低,购房增量逐渐减少,房价普涨时代基本宣告结束。

中国平均寿命为77岁,社科院预计到2027年,人口开始进入负增长,死亡率大于出生率。

由上图可以看出,刚好也是在2027年,每年去世人口大于每年新增买房需求。50后一代婴儿潮相继去世,97后进入买房年龄。

也就是说,如果把市场简化一下,2027年-2032年这一段时间,每年去世1500-1800万人,每年新增的买房需求却只有1300-1600万人,96、97和以后出生的人,根本不用买房子,直接住50后去世腾出来的房子就够了。

所以,在2027年左右,房地产可能进入一个衰退期,品质优良的旧改房也许会成为许多刚需首选。2030年,城镇化进入70%的平稳期,无论哪里的房价基本都没多少想象空间了,可能进入一个阴跌的时期。房地产红利的尾声,大概还有4-7年吧。

4、宏观风险

宏观风险是许多唱空房价观点的主要理由,也是大多数错误预测房价的主要论据。所以我们暂且把它放第4部分,仅供参考。

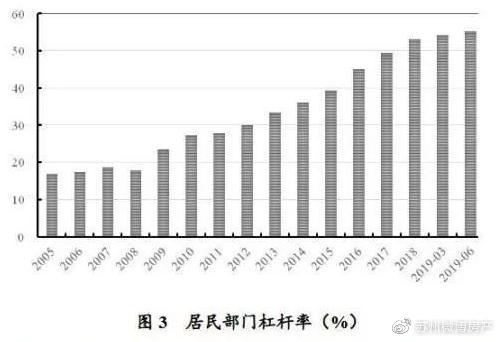

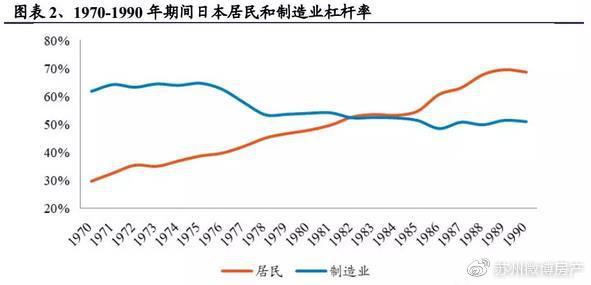

从2008到2015,短短7年间我们的居民杠杆率翻了一倍,按照国际规律,这样的杠杆率增速势必会带来经济上的不稳定。所以2016年,中国房价或许会大幅回调,以稳定杠杆。

结果,中国杠杆率继续上涨,到了2019年中已然达到55.3%,大概相当于日本1987年的水平。

未来日本发生了什么事情大家也都知道,按这个角度来说中国已经有点危险了。

可是,中国今天的经济形势稳定,房地产市场也没有任何的恐慌性情绪和市场混乱,一切都出乎了当年的意料。

所以,这种宏观经济数据的国际参考对比,总结出的国际经验,往往会发现不适用于中国,很不中国特色。

韩国的居民杠杆率已经接近94.6%,去年GDP却仍有6%的增长,也没有出现经济上的混乱。每个国家有每个国家的节奏,中国的楼市并没有很多人所想象的那么危险。

5、政策

政策之所以放在宏观经济数据之后,是因为政策更加难以捉摸。

2015年,你如果按政策走,去配置一些房产,绝对资产翻番。

可是,2016年底,你如果继续按政策走,把手上的房子都转为现金,那就不是亏一点点了。

现在,每天解读政策的文章有很多,房地产短期看政策也没有错,但最终,还是要回归到经济学最本质的供需关系。

6、小结

未来五年,楼市的主旋律是稳定和分化。

总体稳定,但不同城市,不同区域,甚至不同产品,都会出现不同的走势。

拿一线城市来说,大家都觉得一线城市经历了三年的横盘时期,但北京上海非常稳定的同时,深圳却在悄悄地上涨。

在2018-2019,深圳二手房同比平均只涨了5-8%的时候,仍有部分楼盘远远跑赢大盘。

所以,中国的房价并没有到顶,还有许多地方存在巨大潜力。这些“地方”也许是不同城市,也许是不同片区。

7、在时代和趋势面前,我们往往会显得渺小而无力。

城镇化、移民潮和中国集中发展大城市的策略,让城市房产早已不是可以通过工资来买来的东西。

我们的一切都在不知不觉中向发达国家靠近,这其中也包括对高房价的扼腕叹息。很残酷,但却很现实。

2025年再回来看看这篇文章,也许和现在回望2015年的感觉如此相似,一切都是那样的熟悉。。。

转载声明:此信息系转载自看楼市谈房产,转载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述

>>上一篇:2019棚户区改造已动工274万套,补尝拆迁补偿安置怎么样开展?

>>下一篇:三线和四线城市的房地产前景如何?

-

179 2020-09-30 21:00:08

-

139 2020-09-25 23:22:19

-

134 2020-09-16 20:29:26

-

79 2020-09-14 12:11:32

-

133 2020-09-10 09:28:14

-

142 2020-08-17 19:29:44